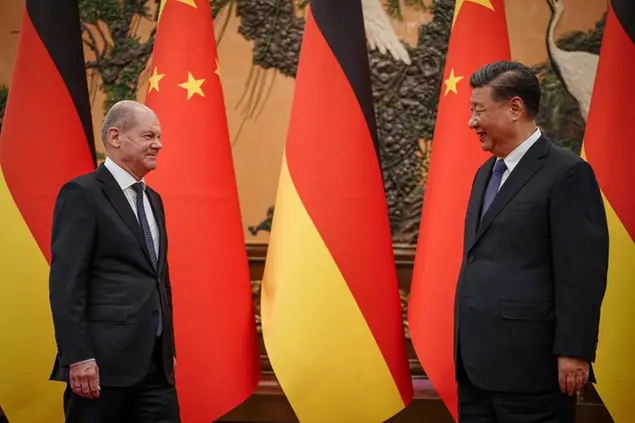

- Mentre l’occidente spinge per il “decoupling” dalla Cina, non si placano le polemiche sulla visita di Olaf Scholz a Pechino. Secondo i critici l’incontro è servito a ribadire la continuità nei rapporti commerciali tra i due paesi.

- Ma poteva essere altrimenti? Quando i tedeschi guardano la Cina vedono pur sempre il loro primo partner economico. C’è un settore, in particolare, che non può permettersi un disaccoppiamento troppo brusco: quello automobilistico.

- Le supply chain cinesi provvedono materiali e componenti indispensabili che, a oggi, nessun altra realtà industriale è in grado di fornire allo stesso livello. Il testo fa parte del nuovo numero di Scenari: “Il grande gioco”, in edicola e in digitale dal 18 novembre.

Sono passate due settimane dalla visita di Olaf Scholz in Cina a inizio novembre, la prima di un leader G7 dall’inizio della pandemia, ma le polemiche non si placano. Seppure ridotta al minimo indispensabile – il soggiorno è durato meno di 24 ore – in Germania si continua a discutere dell’opportunità di una delegazione a Pechino, proprio mentre il resto dell’occidente spinge per il decoupling dal dragone.

A poco è servito l’“Erklärung”, il chiarimento di Scholz che, in un editoriale su Frankfurter Allgemeine prima della partenza, aveva inquadrato il viaggio come un’occasione per inaugurare un rapporto più prudente vis à vis la Cina. Un rapporto in grado di riflettere i cambiamenti interni al gigante asiatico, sempre più a immagine e somiglianza di Xi Jinping.

Il peso della Cina

Secondo i critici di Scholz, numerosi anche all’interno della sua coalizione e della stessa Spd, la realtà è molto diversa dalla versione del Bundeskanzler: lo scopo della visita non era affatto mandare un segnale di discontinuità col passato bensì ribadire come, dal punto di vista delle relazioni commerciali, le cose possano, e anzi debbano, proseguire in modalità business as usual.

Una lettura difficile da smentire specie alla luce degli invitati all’ambasceria tedesca: un “chi è chi” del capitalismo del paese, dai vertici di Deutsche bank a quelli di Volkswagen, da Basf a Bayer. Un elenco di blue chip e “campioni nazionali” che ricorda i viaggi di Angela Merkel: al momento pariah in Germania a causa della sua Putin-Politik. Una lista che ha ben poco della Zeitenwende, la svolta epocale nelle politiche di sicurezza e interdipendenza annunciata da Scholz all’indomani dell’invasione dell’Ucraina.

Ma davvero poteva essere altrimenti? Quando i tedeschi guardano la Cina vedono pur sempre il loro primo partner economico: un anello indispensabile per alcune delle loro filiere più significative e un mercato vitale per i loro prodotti.

I numeri non mentono: la Germania è il primo paese europeo per investimenti in Cina e dalla domanda cinese dipende più o meno direttamente il posto di lavoro di oltre 1 milione di tedeschi. Tra la crisi del 2008 e quella del Covid-19 l’espansione del mercato cinese è stata una dei principali veicoli della crescita dell’export teutonico. Nel 2021, per capirci, la Germania ha esportato in Cina beni per complessivi 245 miliardi (la Francia, per un paragone, è ferma a 80). Se la voce “Cina” dovesse sparire di colpo dal bilancio tedesco verrebbero meno due punti e mezzo di Pil. Una circostanza con serie ripercussioni sull’intera Europa, dato che parliamo della più grande democrazia del continente per abitanti e dimensioni dell’economia.

Sono questi i dati che sostanziano la posizione di Scholz, secondo il quale la Germania non può permettersi un disaccoppiamento troppo brusco dalla Cina. A non poterselo permettere in realtà è soprattutto un settore da oltre un secolo centrale per le direzioni della politica economica della Bundesrepublik: l’automobile.

Il mercato automobilistico

Anche in questo caso i numeri sono di aiuto. Basti per esempio dire che Volkswagen, Bmw e Daimler rappresentano più di un quarto dell’intero monte-investimenti europeo in Cina tra il 2018 e il 2021. Una percentuale enorme e destinata peraltro a crescere. A dispetto delle pressioni dei partner occidentali, i colossi dell’auto tedesca non hanno finora mostrato alcuna voglia di rinunciare ai loro piani di espansione cinese, tanto per quanto riguarda le quote di mercato che di produzione.

A inizio 2022, Bmw (che in Cina vende un terzo delle sue berline) ha per esempio confermato un investimento da quasi 4 miliardi di euro per aumentare al 75 per cento la partecipazione in Bmw-Brilliance, joint venture sinotedesca con cui il colosso bavarese punta ad aumentare la propria fetta di mercato in Asia e a diventare leader tecnologico nell’elettrico. Operazioni simili sono in corso anche per quanto riguarda Mini, il sotto-marchio più prestigioso di Bmw, nonché oggetto di un’altra joint venture a tema batterie che ha spostato l’epicentro produttivo di Mini da Oxford alla Great wall motor nello Jiangsu: da lì Bmw attende la consegna di 160mila esemplari elettrici già nel 2023, “zero Covid” ovviamente permettendo.

Una situazione simile, ma con numeri ancora più significativi, riguarda Volkswagen. Per cui la Cina ha un’importanza quasi esistenziale. Dopo essere stata a lungo il primo marchio di auto nel paese di Xi (4,23 milioni di esemplari venduti nel 2019), Vw ha perso nel post Covid alcune quote di mercato ma continua a piazzare in Cina quasi il 40 per cento del suo output. Motivo per cui l’azienda di Wolfsburg ha deciso di stabilire un vero e proprio centro di controllo della propria catena del valore asiatico. Un cervello non solo operativo ma strategico, da cui coordinare la propria presenza sul mercato cinese. “In China, for China”, è il motto dell’operazione.

Come ha dichiarato in estate il Ceo di Vw, Ralf Brandstätter: «In Cina stiamo riallineando i nostri servizi, tecnologie e prodotti in modo più rapido e coerente per venire incontro agli specifici bisogni dei clienti locali». Fa parte di questa strategia l’annuncio di una joint venture da 2,4 miliardi con Horizon Robotics, una delle aziende cinesi più avanzate nel campo delle artificial intelligence per auto e del “driverless”.

I rapporti di forza

Cos’hanno in comune queste partnership? Il fatto di essere imperniate su settori – soprattutto quello della mobilità elettrica – in cui il vantaggio cinese, in termini di competenze e di risorse, è già ora profondo e rischia soltanto di crescere. È insomma in atto un ribaltamento dei pesi all’interno delle catene del valore. Se all’inizio della globalizzazione era l’occidente, in questo caso la Germania, a contribuire a gran parte del valore contenuto in un’auto, oggi questa proporzione si sta sempre più ribaltando, con effetti molto significativi sulle intricate bilance commerciali delle value chain.

C’è il rischio concreto che accordi simili accelerino questa tendenza e risolvano due “problemi” alla Cina in un colpo solo: quello dell’occupazione nella manifattura di primo livello (Xi punta a rendere 450 milioni di cinesi “classe media” entro il 2030) e quello della ricerca e della progettazione avanzata.

Per quanto comprensibile dal punto di vista tattico nell’immediato, è evidente come la strategia cinese di Scholz rischia inoltre di arretrare nel lungo termine. Nella relazione col dragone non sono infatti in gioco solo ansie geopolitiche, legate a eccessi di interdipendenza come nel caso, per esempio, di una guerra con Taiwan. C’è un tema di modello e di sviluppo. Di crescente e perniciosa integrazione con il sistema dell’innovazione cinese.

A lungo andare esiste infatti il rischio che la Cina, col suo enorme mercato e la rapidità del suo apprendistato tecnologico, fagociti l’intera catena del valore dell’auto tedesca. Che da “in China for China” si passi a un approccio “in China, for the world”. Il che potrebbe forse andare bene a Ceo e azionisti dei vari gruppi ma difficilmente farebbe gli interessi della Germania in senso lato e, ancor meno, dell’Europa.

Ma esistono alternative a questo abbraccio con Xi che rischia di rivelarsi soffocante? Secondo Hildbebrand Müller, direttrice della Vda (la confindustria dell’auto tedesca), la risposta al momento è no: le supply chain cinesi provvedono materiali e componenti indispensabili che, a oggi, nessun’altra realtà industriale è in grado di fornire allo stesso livello.

Secondo Annalena Baerbock, leader dei Verdi e ministra degli Esteri di Scholz, una exit strategy dalla Cina è invece possibile e risponde a due parole d’ordine: “reshoring” in occidente e/o ricostruzione delle filiere in paesi, anche asiatici se necessario, meno complessi e rischiosi della Cina (quello che si dice “friendshoring”). Per esempio il Vietnam che, dalle turbolenze geopolitiche che scuotono l’Eurasia, rischia di uscire clamoroso vincitore.

Un processo, quello suggerito dalla ministra Baerbock, che sarebbe in ogni caso lungo e ostico anche se ci fosse la volontà di affrontarlo. Una volontà che al momento sembra però mancare.

© Riproduzione riservata